Analí Morillo Villavicencio*

La participación en las utilidades es un beneficio laboral al que tienen derecho los trabajadores de aquellos empleadores que generan rentas de tercera categoría, siempre que tengan más de 20 trabajadores y hayan generado utilidades dentro del ejercicio gravable.

Debe tenerse en cuenta que la determinación y, por tanto, el reparto de utilidades se efectúa una vez culminado el ejercicio gravable, el cual comprende de enero a diciembre de cada año calendario. Por tanto, aproximadamente durante el primer semestre de cada año se determina la obligación de reparto de las utilidades generadas el año anterior, a favor de todos los trabajadores que prestaron servicios durante dicho periodo.

El derecho a la participación en las utilidades está regulado por el Decreto Legislativo N° 677, el Decreto Legislativo N° 892 y el Decreto Supremo N° 009-98-TR. En la presente nota detallamos las principales reglas a considerar para efectuar correctamente el pago de la participación en las utilidades que corresponde a favor los trabajadores del sector privado.

1. EMPRESAS EXCLUIDAS[1]

Se encuentran excluidas de la participación en las utilidades: las cooperativas, las empresas autogestionarias, las sociedades civiles, las empresas que no excedan de 20 trabajadores y las empresas inscritas como microempresas en el Registro de la Micro y Pequeña Empresa del Ministerio de Trabajo y Promoción del Empleo (MTPE).

2. ¿CÓMO DETERMINAR SI SE EXCEDE O NO LOS 20 TRABAJADORES?[2]

Para identificar si una empresa excede de 20 trabajadores, se deberá sumar el número de trabajadores que laboraron en cada mes del ejercicio correspondiente (enero a diciembre de cada año) y el resultado se dividirá entre 12. Si el número de trabajadores varía dentro del mismo mes, se tomará en consideración el número mayor de trabajadores.

Si el resultado incluye una fracción, se aplica el redondeo a la unidad superior solo si dicha fracción es igual o mayor a 0.5. En tal sentido, si el resultado del promedio fuera de 20.4 trabajadores, el redondeo se efectúa a la unidad inferior (20); en consecuencia, no correspondería el reparto de utilidades en la empresa por no haberse excedido de los 20 trabajadores.

De lo expuesto puede colegirse que se considerará que la empresa sí ha excedido de los 20 trabajadores para efectos de asumir la obligación de repartir utilidades, solo si el promedio de trabajadores resultante es igual a 20.5 o más.

Se consideran trabajadores a aquellos contratados por tiempo indeterminado, sujetos a modalidad o a tiempo parcial.

3. ¿HAY UN MÍNIMO DE TIEMPO DE SERVICIOS PARA QUE EL TRABAJADOR TENGA DERECHO A ESTE BENEFICIO?

No, no hay un tiempo mínimo de labor que deba cumplir el trabajador, basta que el trabajador haya prestado servicios durante un día para que tenga derecho a percibir este beneficio, según la proporción que le corresponda.

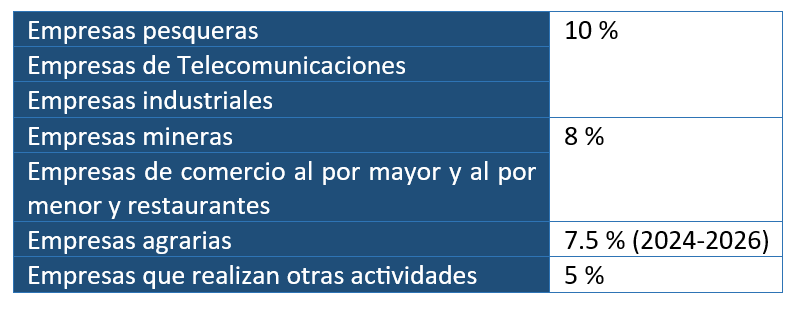

4. ¿CÓMO DETERMINAR EL MONTO A DISTRIBUIR?[3]

Para determinar el monto que deberá ser distribuido como utilidades a favor de los trabajadores, se debe identificar la actividad que realiza la empresa y el porcentaje a aplicar sobre la renta anual antes de impuestos:

El porcentaje que se determine se aplica sobre el saldo de la renta imponible del ejercicio gravable que resulte, después de haber compensado pérdidas de ejercicios anteriores de acuerdo con las normas del Impuesto a la Renta. Por tanto, el porcentaje que corresponda se aplica a la renta neta imponible.

En caso que la empresa desarrolle más de una actividad, se considerará la actividad principal, entendiéndose por esta a aquella que generó mayores ingresos brutos en el respectivo ejercicio.

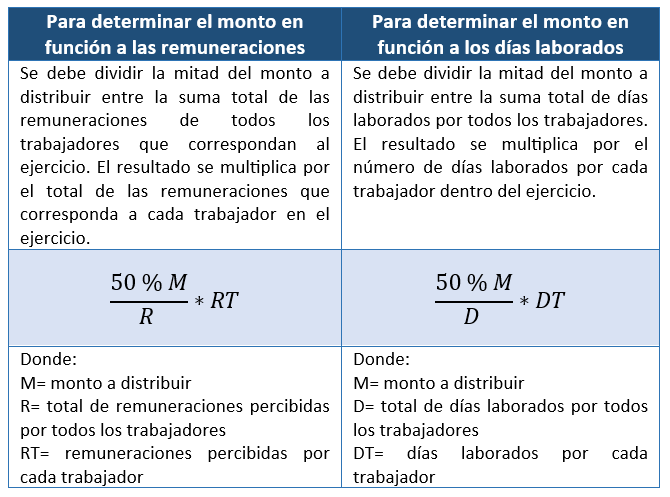

5. ¿CÓMO SE CALCULA EL MONTO QUE CORRESPONDE A CADA TRABAJADOR?[4]

La participación en las utilidades que corresponde a cada trabajador se calcula del siguiente modo:

- 50 % en función al total de remuneraciones percibidas por cada trabajador dentro del año del ejercicio gravable.

- 50 % en función a los días laborados por cada trabajador dentro del año del ejercicio gravable.

Para ello se aplicarán las siguientes fórmulas:

6. ¿QUÉ SE CONSIDERA REMUNERACIÓN? [5]

Para la determinación de la participación en las utilidades de los trabajadores se considera remuneración todo concepto que el trabajador recibe por sus servicios, en dinero o en especie, cualquiera sea la forma o denominación que tenga, siempre que sea de su libre disposición.

En esa línea, constituye remuneración computable:

- Las remuneraciones mensuales del trabajador.

- La asignación familiar.

- Las comisiones.

- El pago de horas extras y de trabajo en días feriados o días de descanso semanal.

- La remuneración vacacional, incluyendo la compensación vacacional en caso de venta de vacaciones.

- Las gratificaciones ordinarias, sin el 9 % de la bonificación extraordinaria.

- Los montos que se entreguen al trabajador directamente en calidad de alimentación principal, como desayuno, almuerzo o refrigerio que lo sustituya o cena.

- La bonificación por trabajo nocturno.

- Las bonificaciones regulares u otras que tengan naturaleza remunerativa (sean contraprestativas, de libre disposición y representen una ventaja patrimonial)[6].

No constituye remuneración computable:

- Las prestaciones alimentarias otorgadas bajo la modalidad de suministro indirecto.

- El refrigerio que no constituye alimentación principal

- La compensación por tiempo de servicios.

- La bonificación extraordinaria del 9 % que se paga en conjunto con las gratificaciones ordinarias (regulada por la Ley N° 30334).

- Las gratificaciones extraordinarias u otros pagos ocasionales, a título de liberalidad del empleador o que hayan sido materia de convención colectiva, o aceptadas en los procedimientos de conciliación o mediación, o establecidas por resolución de la Autoridad Administrativa de Trabajo (AAT), o por laudo arbitral. Se incluye la bonificación por cierre de pliego.

- Cualquier forma de participación en las utilidades de la empresa.

- El costo o valor de las condiciones de trabajo.

- La canasta de Navidad o similares.

- El valor del transporte que esté supeditado a la asistencia.

- La asignación o bonificación por educación.

- Las asignaciones o bonificaciones por cumpleaños, matrimonio, fallecimiento o de semejante naturaleza. Igualmente, las asignaciones que se abonen por determinadas festividades, siempre que sean consecuencia de una negociación colectiva.

- Los bienes que la empresa otorgue a sus trabajadores, de su propia producción, en cantidad razonable .

- Todo monto otorgado para el cabal desempeño de su labor o con ocasión de sus funciones, tales como movilidad, viáticos, gastos de representación, vestuario, entre otros.

- La alimentación proporcionada directamente por el empleador que tenga la calidad de condición de trabajo por ser indispensable para la prestación de servicios. Las prestaciones alimentarias otorgadas bajo la modalidad de suministro indirecto de acuerdo a su ley correspondiente, o cuando se derive de mandato legal.

- Los subsidios por maternidad que se otorguen a favor de la trabajadora.

- Los subsidios que se otorgan en caso de una incapacidad temporal para el trabajo desde el día 21 en adelante.

7. ¿CUÁLES SE CONSIDERAN DÍAS LABORADOS?[7]

Se consideran días laborados para la participación en las utilidades los real y efectivamente trabajados por el trabajador. En tal sentido, solo aquellos días en que haya habido efectiva prestación de servicios serán computable para este beneficio.

Por tanto, no serán computables los días feriados, los días de descanso semanal obligatorio, los días de descanso vacacional, los días de inasistencia, los días de licencias remuneradas o no remuneradas (como las licencias por paternidad, por adopción, entre otras).

Sin perjuicio de lo anterior, también se consideran días laborados por indicación expresa de la ley, los siguientes:

- La hora de permiso por lactancia materna.

- Los días de descanso prenatal y postnatal de la trabajadora.

- Los días de descanso médico generados por accidente de trabajo o enfermedad ocupacional.

- El tiempo que dentro de la jornada ordinaria de trabajo abarquen los permisos y licencias remuneradas destinados a facilitar las actividades sindicales (licencias sindicales).

- Los días no laborados por encontrarse cerrado temporalmente el centro de trabajo por orden de la Administración Tributaria como consecuencia de una infracción, salvo para el trabajador o trabajadores que hubieran resultado responsables de la infracción por la cual se aplicó la sanción de cierre temporal.

- El periodo dejado de laborar en caso el empleador haya aplicado una suspensión perfecta de labores por caso fortuito o fuerza mayor, si la AAT verifica la inexistencia o improcedencia de la causa invocada y, como consecuencia de ello, ordena la reanudación de labores.

- El periodo dejado de laborar en caso de que un despido sea declarado nulo.

- Los días de licencia con goce de haber que se otorgan a los miembros del Comité o al Supervisor de Seguridad y Salud en el Trabajo para la realización de sus funciones.

- Los días de licencia que se otorgan a los trabajadores que realizan actividades como bomberos voluntarios, cuando sean convocados por el Cuerpo General de Bomberos Voluntarios del Perú para la atención de emergencias que ponen en riesgo a las personas o al orden público.

8. TRABAJADORES A TIEMPO PARCIAL Y NO SUJETOS A FISCALIZACIÓN INMEDIATA

Para determinar la participación en las utilidades de los trabajadores a tiempo parcial, se debe sumar el número de horas laboradas de acuerdo a su jornada, hasta completar la jornada ordinaria de la empresa.

Por otro lado, en el caso del personal no sujeto a fiscalización inmediata (no están sujetos a un horario), se consideran días efectivos de trabajo todos los laborables en la empresa, salvo prueba en contrario.

9. TOPE DE LAS UTILIDADES QUE PUEDE PERCIBIR UN TRABAJADOR

El tope máximo de participación en las utilidades que puede percibir cada trabajador es de 18 remuneraciones. La remuneración a considerar es el promedio mensual de las remuneraciones percibidas por el trabajador dentro del ejercicio anual correspondiente[8].

En tal sentido, si los montos a pagar como participación en las utilidades son considerables, es necesario que la empresa verifique que el monto determinado no exceda el tope de 18 remuneraciones, toda vez que el exceso de dicho tope debe ser destinado al Fondo Nacional de Capacitación Laboral y de Promoción del Empleo (FONDOEMPLEO) para el financiamiento de proyectos, capacitaciones y otros, que determine el MTPE.

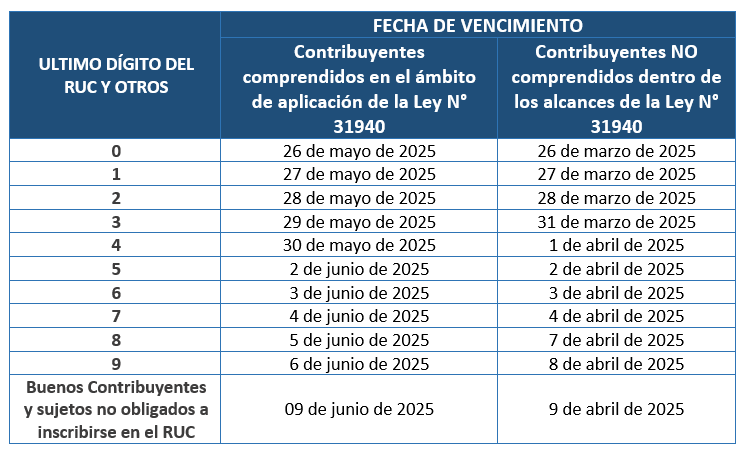

10. ¿CUÁNDO Y CÓMO DEBE PROCEDERSE CON EL PAGO?[9]

La participación en las utilidades será distribuida a los trabajadores dentro de los 30 días naturales siguientes al vencimiento del plazo legal que se establezca para la presentación de la Declaración Jurada Anual del Impuesto a la Renta.

A continuación, compartimos las fechas desde las cuales deberán computarse los 30 días indicados para la distribución del ejercicio 2024[10]:

Al momento del pago, las empresas deben entregar una liquidación que precise la forma en que la participación ha sido calculada.

El contenido mínimo de dicha liquidación es la siguiente:

- Nombre o razón social del empleador.

- Nombre completo del trabajador.

- Renta anual de la empresa antes de impuestos.

- Número de días laborados por el trabajador.

- Remuneración del trabajador considerada para el cálculo.

- Número total de días laborados por todos los trabajadores de la empresa con derecho a percibir utilidades.

- Remuneración total pagada a todos los trabajadores de la empresa.

- Monto del remanente generado por el trabajador, de ser el caso.

La normativa no establece un mecanismo particular de pago a favor del trabajador, por lo que, depende de la política de la empresa o de lo coordinado con el trabajador.

11. PAGO CON INTERESES[11]

Vencido el plazo para el pago de la participación en las utilidades a favor de los trabajadores, y solo si hay previo requerimiento de pago por escrito, la participación en las utilidades que no se haya entregado genera intereses[12]; excepto en los casos de suspensión de la relación laboral, en cuyo caso el plazo se contará desde la fecha en que el trabajador se reincorpore al trabajo.

Para calcular el interés referido es posible usar la calculadora de intereses legales del Banco Central de Reserva del Perú, debiendo utilizarse la tasa denominada “Legal Laboral”.

12. ¿CUÁL ES EL PLAZO QUE TIENE EL TRABAJADOR PARA RECLAMAR SU PAGO?

Los trabajadores que hayan cesado antes de la fecha en que corresponde la distribución de las utilidades tienen derecho a reclamarlas en el plazo de 4 años, a partir del momento en que debió efectuarse la distribución.

Si bien en la legislación no se detalla, consideramos que, en caso de que el trabajador aún no haya cesado al momento del reparto de las utilidades del ejercicio gravable que corresponda, el plazo de 4 años que tiene para reclamarlas iniciaría a computarse recién cuando se concrete el cese del mismo.

Vencido el plazo, la participación que no haya sido cobrada deberá agregarse al monto a distribuir del ejercicio en el que venza dicho plazo.

13. INFRACCIONES APLICABLES

En caso de que la empresa cometa incumplimientos en materia de pago de utilidades, es posible la aplicación de las siguientes multas:

| Infracción leve | 23.2 No entregar al trabajador, en los plazos y con los requisitos previstos, boletas de pago de remuneraciones, hojas de liquidación de compensación por tiempo de servicios, participación en las utilidades u otros beneficios sociales, o cualquier otro documento que deba ser puesto a su disposición. | Multa de 0.09 1 15.52 UIT (de S/ 481.50 a S/ 83,032) |

| Infracción grave | 24.4 No pagar u otorgar íntegra y oportunamente las remuneraciones y los beneficios laborales a los que tienen derecho los trabajadores por todo concepto, incluidos los establecidos por convenios colectivos, laudos arbitrales, así como la reducción de los mismos en fraude a la ley. | Multa de 0.45 a 26.12 UIT (de S/ 2,407.50 a S/ 139,742) |

* Especialista en Derecho del Trabajo y de la Seguridad Social. Con estudios de maestría en Derecho Constitucional y Derechos Humanos por la Universidad Nacional Mayor de San Marcos. Ha sido asesora laboral de Gaceta Jurídica y miembro de los equipos de asesoría de las revistas Soluciones Laborales, Contadores & Empresas y Gaceta Constitucional. Coautora de libros en materia laboral y seguridad social. Autora de diversos artículos en la materia.

[1] Art. 9 del Decreto Legislativo N° 677 y art. 50 del Decreto Supremo N° 013-2013-Produce.

[2] Art. 2 del Decreto Supremo N° 009-98-TR.

[3] Art. 2 del Decreto Legislativo N° 892 y art. 3 del Decreto Supremo N° 009-98-TR.

[4] Art. 2 del Decreto Legislativo N° 892.

[5] Art. 6 del Decreto Supremo N° 009-98-TR.

[6] Al respecto, recomendamos revisar la siguiente nota: https://lexpertiselaboral.com/2025/03/13/como-determinar-si-un-concepto-otorgado-por-voluntad-del-empleador-es-de-naturaleza-remunerativa/

[7] Art. único de la Ley N° 27403; arts. 4 y 5 del Decreto Supremo N° 009-98-TR; arts. 2 y 5 del Decreto Legislativo N° 892; art. 32 del Decreto Supremo N° 010-2003-TR; art. 183 del Código Tributario; arts. 23 y 54 del Decreto Supremo N° 001-96-TR; art. 73 del Decreto Supremo N° 005-2012-TR; art. 1 del Decreto Supremo N° 001-2017-TR.

[8] Informe N° 036-2019-MTPE/2/14.1.

[9] Arts. 6 y 7 del Decreto Legislativo N° 892.

[10] Resolución de Superintendencia N° 000304-2024/SUNAT.

[11] Art. 6 del Decreto Legislativo N° 892.

[12] Conforme al Decreto Ley N° 25920.